阿里巴巴集团公布了2026 财年 Q3财报。财报显示,公司营收约 2848 亿元人民币,同比增长仅2%,基本符合市场预期。然而,集团经营利润同比暴跌74%,归属于股东净利润同比暴跌近七成。与此同时,作为核心变现引擎的中国电商客户管理收入(CMR)仅同比增长 1%,几乎陷入停滞。

在利润明显承压的背景下,市场反应迅速。财报发布后,阿里美股盘前一度下跌超过7%,股价回落至2025年8月以来低位,对应市值单日蒸发约227.5亿美元。

这也引出了市场最核心的疑问:盈利为何大幅下滑?资金究竟投向了哪里,又是否换回了应有的增长?

利润下滑核心:电商“造血能力”下降,新业务投入持续高企

本季度利润的迅速压缩可以归结为一个核心矛盾:传统电商的赚钱能力在下降,而新业务仍在持续大规模投入。

从数据上看,电商业务已经明显进入低增长阶段。本季度中国电商业务收入约 1315.8亿元,同比仅增长 1%,客户管理收入(CMR)同样接近停滞。

这意味着,无论是商家广告投放,还是平台抽佣能力,都在同步放缓。更重要的是,这一变化并非源于流量下滑,而是消费趋于理性、商家收缩预算,大促对需求的拉动正在边际减弱。

然而,一旦成交总额(GMV)走弱,平台生态将面临更大压力。因此,阿里只能通过加大补贴、促销和履约投入来“托住交易量”。其直接结果,是毛利率被压缩——收入看似稳定,但每一单的盈利能力在下降,这也是利润大幅收缩的核心原因。

在此基础上,即时零售进一步放大了利润压力。本季度相关收入达到 208.42亿元,同比增长 56%,成为增长最快的业务板块,但目前仍未实现盈利。管理层已明确,该业务预计要到 2029财年才有望实现整体盈利,这意味着未来几年仍将持续消耗利润,以换取用户频次和市场份额。

与此同时,云计算和AI业务的投入也在同步加码。无论是算力基础设施还是大模型研发,均需要持续资本支出,短期内难以贡献利润。

因此,阿里正在经历一轮清晰的阶段切换:从过去依赖电商高利润变现的“利润驱动”,转向依赖高频业务与技术投入的“投入驱动”。这正是本轮利润大幅下滑的本质原因。

业务亮点:云计算与AI成为长期主线

在传统业务承压的同时,云计算与人工智能仍是本季度最明确的结构性亮点。

本季度云业务收入同比增长超过 30%,企业级AI产品和基础算力服务需求持续释放。管理层提出,未来五年将云+AI打造为超过 1000亿美元 的收入引擎,这意味着阿里的增长重心正在逐步从电商向技术业务迁移。

需要强调的是,当前云与AI业务在整体收入中的占比仍然有限,对短期利润改善作用不大。但从中长期来看,这部分业务具备更高的成长性与盈利弹性,有望逐步成为新的估值支撑。

以短期利润换长期增长

整体来看,这份财报传递出两个层面的信号。

一方面,短期盈利承压已成为确定性风险。传统电商变现能力走弱,而即时零售和AI等新业务仍处于投入阶段,使得利润修复难以在短期内出现。在当前科技股估值对盈利敏感的环境下,这将直接影响股价表现。

但另一方面,公司中长期逻辑并未被破坏。云计算与AI业务的成长路径清晰,高频零售业务有望提升用户黏性与生态活跃度,这些因素将逐步重塑公司的增长结构。

因此,阿里当前更接近一个“预期驱动”标的,而非“盈利驱动”标的。随着新业务逐步兑现,估值体系有望逐步切换,为中长期投资者提供机会。但在此过程中,需要重点关注以下风险因素:

- 宏观经济疲软:消费低迷可能持续压制电商交易量和广告收入。

- 政策及监管不确定性:中美科技摩擦以及数据安全监管仍可能影响业务和盈利。

- 竞争压力:云计算、AI及本地生活领域竞争加剧,可能进一步压缩毛利率。

- 战略执行风险:高投入的新业务若未如期落地,短期盈利压力可能延续。

对于交易员来说,短期可以重点关注业绩利空释放后的情绪修复窗口,在关键支撑位进行布局,并利用事件驱动机会进行逢低介入和阶段性获利了结。中长期来看,则需要跟踪云与AI业务的实际增长进度,这将是决定估值能否抬升的关键变量。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

恒生指数运行至关键节点,Tradingview能看出什么?

近期以来,香港股市持续回暖,恒生指数已经上涨至16,000关口之上。距离1月份14800的低点已经上涨13%。从技术面角度来看,双重底能否形成的关键就在这周。目前恒生指数运行至下跌通道上轨,若能够突破,那么反转确认的信号将会更强烈。

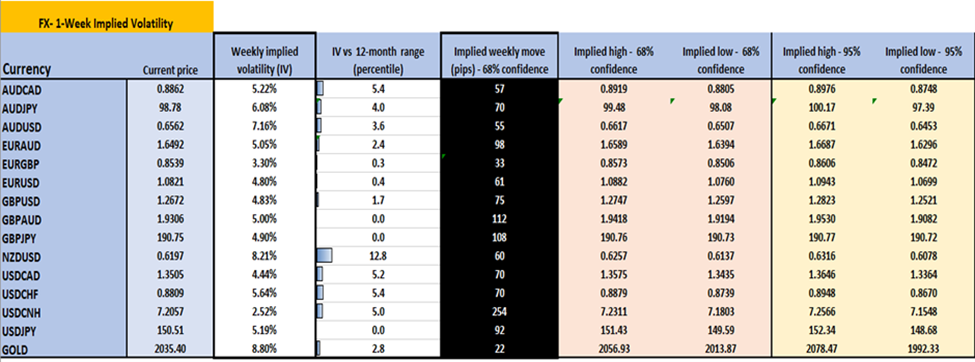

交易者每周策略手册:长期事件风险,短期睡眠

本周市场将活跃起来,对一系列令人难以置信的一级事件风险的结果做出反应,大约有 14 次央行会议,其中包括 6 次 G10 央行会议,以及众多新兴市场央行会议。

日本央行会议手册——日元的地雷,但不会改变游戏规则

最近的媒体报道引发了人们的预期,即日本央行(BoJ)正在为摆脱非常规货币政策环境做好准备。这实际上意味着日本央行将其政策利率从-0.1%(负利率政策或NIRP)提高至0.0%。

交易员每周策略手册:记录是用来打破的

上周市场平静开局过后,周五美国交易时段看到风险重新活跃。美国ISM制造业指数疲软,仅为47.8,其中新订单和就业子组成部分尤为引人注目。与此同时,美联储成员 Lorie Logan 和 Chris Waller 的评论促使美国国债的强劲反弹,市场预期在2024年将进一步降息。

交易员思考 – 美联储理事Waller阐述了降息路径

美联储理事Waller打开了潘多拉盒子,加速了有关美联储降息的辩论,从而验证了市场对美联储将在整个2024年调整联邦基金利率的高度期望。

交易员一周前瞻:灵活应对我们的交易环境

当我们准备在新的交易周投入战斗时,我们翻看日历,看到重点事件包括美国核心PCE和欧元区通胀、新西兰央行会议、中国PMI以及众多美联储发言人 – 我们重新集结,评估交易环境的同时考虑每个数据发布前后可能出现的巨大波动,通过这些评估来制定我们的交易策略和计划。