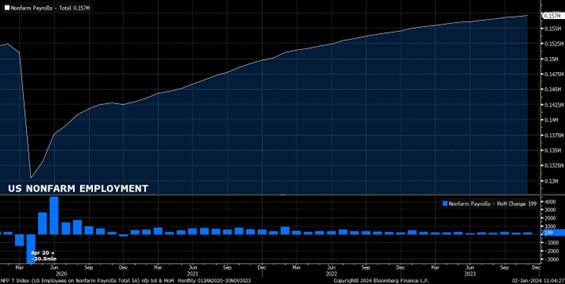

今年第一个重大风险事件对金融市场来说迫在眉睫,美国 12 月就业报告将于周五公布,这将为 2024 年第一个假期缩短的交易周画上句号。在一个月前出现小幅上行意外之后,市场参与者将关注随着围绕“软着陆”的共识继续凝聚,交易员继续对美联储主席鲍威尔在 2023 年底出人意料的鸽派转向做出反应,而劳动力市场预计将以稳健的姿态结束。

2023年最后一个月的非农报告,市场总体预期非农就业人数预计将增长17万,较11月的 19.9万略有降温,但仍代表美国经济周期末期的强劲步伐.

就业人数的领先指标有些好坏参半。调查周初请失业金人数基本保持不变,为 20.6万,但同期持续申请失业救济人数升至一个月高点187.5万,周环比增加 1.4万,这一高点可能代表感恩节期间的数据失真。持续申请失业救济人数可以说是自2021年12月下旬以来的最高水平,这意味着失业者需要更长的时间才能找到新工作。

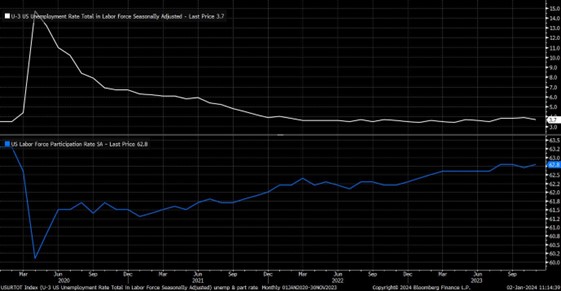

在预估就业数据之前,还必须考虑其他一些重要主题。首先,是圣诞节期间节日招聘的潜在影响,特别是在零售和酒店业。在非农报告的其他部分,预计 12 月份失业率将保持在3.7%不变。

12 月份平均时薪预计环比上涨 0.3%,仅略低于11 月份环比0.4%的涨幅,这是自 7 月份以来的最快增速。劳动力市场依然相对紧张,从而继续对工资构成上行压力。对于金融市场来说,重要的是要通过未来一年的共识以及定价的角度来看待就业报告。如前所述,人预期继续严重倾向于美国经济实现软着陆,即通胀率回到 2% 的目标,而经济产出不会大幅下降,劳动力市场状况也不会急剧恶化。

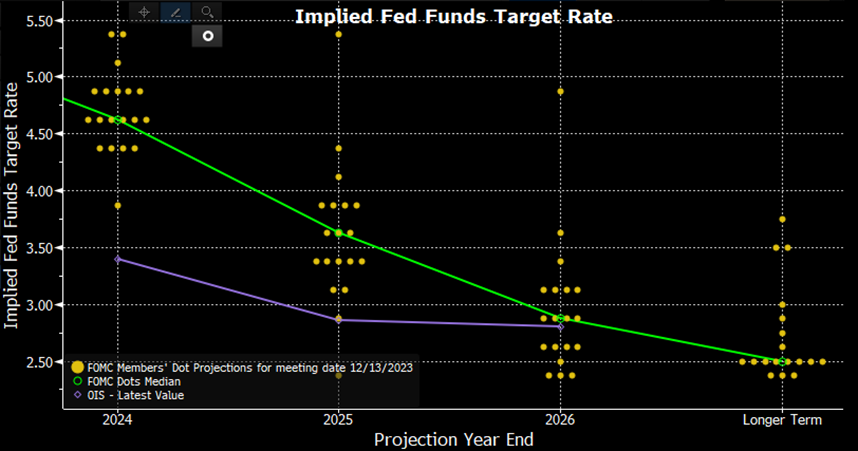

交易员也越来越相信,在鲍威尔主席12月鸽派立场的刺激下,FOMC今年将大幅降低联邦基金利率,OIS 目前暗示明年将降息超过 150 个基点(即 6 次 25 个基点的降息)。和美联储官方预期相比,这个定价确实显得有点过高,尤其是“点阵图”表明宽松幅度仅为一半。

对于美国标普指数而言,2024 年初可能会出现“好消息就是坏消息”的典型案例(反之亦然),乐观的经济数据导致对政策预期的鹰派重新评估,从而对风险较高的资产施加下行压力。尽管如此,从中期来看,“阻力最小的路径”继续走高,标准普尔 500 指数距历史高点仅一步之遥,突破该水平可能会吸引更多多头加入竞争。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:多空争夺$5,000 关口,地缘发展和美联储会议是主线

美元走强与杠杆多头平仓令黄金承压,但机构与央行买盘提供支撑。$5,000关口能否守住成为短期关键,如地缘局势升级或美联储会议释放鹰派信号,金价或迎更大波动。

原油冲高回落:宽幅震荡押注增加,波动交易值得关注!

地缘冲突一度将油价推高至约$120/桶,但风险溢价随后迅速回落。短期地缘风险与中长期供需基本面形成“夹层”,原油或进入高波动、低趋势环境,交易逻辑正逐步转向波动机会。

黄金展望:地缘局势推升风险溢价,新闻流影响多头潜力

中东局势骤然升级推动黄金短线跳涨,避险溢价迅速上升,但买盘持续性有待观察。本周需关注地缘谈判进展及美国非农数据对金价的影响,交易员应注意风险与仓位管理。

AI 颠覆性恐慌重挫 IBM:Claude Code 挑战盈利模式

2 月 23 日,IBM 股价单日暴跌逾 13%。市场担忧 Anthropic Claude Code 工具可能冲击传统 COBOL 服务盈利模式,科技板块未来盈利结构或面临重新定价。

黄金展望:多头突破$5,100,关税与地缘风险持续发力

黄金突破 $5,100,多头格局强化。受美国关税反复和美伊地缘风险推动,黄金避险需求上升。短期支撑 $5,100/$5,000,阻力约 $5,200,交易员密切关注政策与地缘消息更新。

英伟达(NVDA)Q4 26财报前瞻:数据中心引擎稳健,三大风险值得关注!

英伟达数据中心业务仍是核心引擎,但竞争加剧、中国市场不确定性及现金流压力需关注。华尔街预期 EPS $1.53、营收 $658 亿,财报后股价走势受增长质量、非超大客户需求及 Rubin 新一代芯片放量节奏等影响。